Alimentations électriques efficientes : un investissement pour l’avenir ?

Trouver une alimentation électrique adéquate ne suppose pas seulement satisfaire aux exigences techniques, les coûts jouent aussi un rôle important. L’attention se porte alors souvent sur le prix d’achat initial, sans prendre en considération d’autres facteurs de coûts potentiels survenant au cours de l’exploitation. Choisir une alimentation électrique de qualité supérieure peut s’avérer sur le long terme un investissement rentable pour votre entreprise. C’est ce que nous allons vous expliquer par le biais d’une analyse d’investissement dans cet article de notre blog.

Comment trouver la bonne alimentation électrique ?

Supposons que pour un nouveau projet, vous avez le choix entre deux alimentations électriques, dont le CP20.241. Vous savez déjà que les deux appareils sont la solution adaptée du point de vue technique.

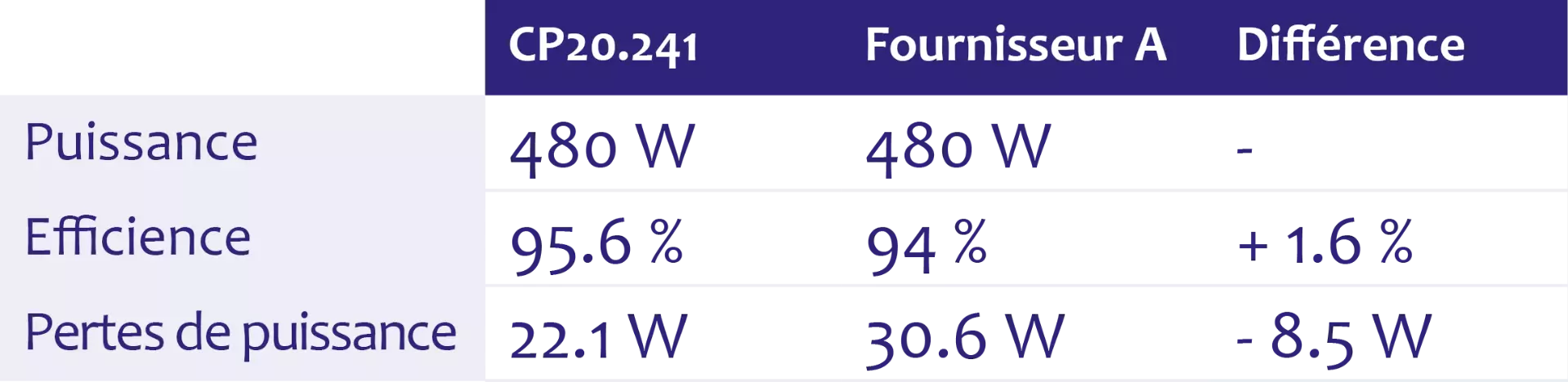

Nous mettons par ailleurs à votre disposition les informations relatives aux données d’appareil dans le graphique 1, ainsi que les données d’application dans le graphique 2. Le graphique 1 indique que les deux alimentations électriques fournissent la même puissance. Le CP20.241 de PULS possède un rendement supérieur de 1,6 %, donc des pertes de puissance inférieures de 8,5 W lors du fonctionnement. Quant au graphique 2, il montre les données concernant l’exploitation ultérieure de l’installation.

Graphique 1 : données d’appareil

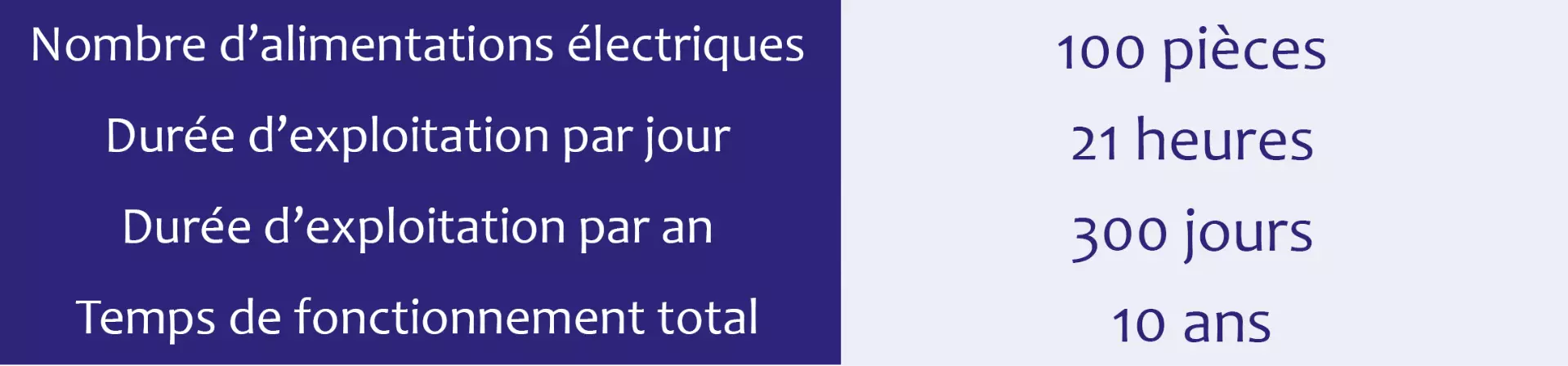

Graphique 2 : données d’application

En plus des données des graphiques 1 et 2, vous savez qu’un CP20.241 coûte 20 € de plus à l’achat, par rapport à l’alimentation électrique du fournisseur A alternatif, qui présente le rendement le plus faible.

En tant qu’acheteur, vous devez gérer les coûts du projet et privilégier l’appareil ayant le prix d’achat le plus bas.

Avant de vous décider, vous vous rappelez cependant que votre entreprise compte un nouveau directeur financier (CFO) qui vérifie actuellement la rentabilité de tous les projets et accorde une importance particulière aux projets rentables sur le long terme. Vous essayez alors de voir les choses comme le CFO et d’examiner non seulement le prix d’achat mais aussi sur les frais d’exploitation possibles en les intégrant dans votre décision.

Vous passez à nouveau au crible les données et inspectez les différences entre les deux appareils. À la lumière des données existantes, les pertes de puissance vous sautent immédiatement aux yeux et vous les mettez en rapport avec de potentielles économies ou coûts supplémentaires sur la facture d’électricité. Bref, vous y regardez de plus près.

Vous souhaitez autant que possible éviter des pertes. Vous calculez donc à l’aide des pertes de puissance connues, ainsi que des données d’application du graphique 2 les éventuelles économies d’énergie sur une année de fonctionnement, en choisissant les alimentations électriques les plus efficientes :

Graphique 3 : calcul des économies d’énergie par an

On constate que les 100 alimentations électriques nécessaires permettent d’économiser 5 355 kWh/an de plus, en cas de rendement de 95,6 % au lieu de 94 %. Vous calculez les économies potentielles au niveau des coûts en partant d’un prix de l’électricité constant de 0,11 €/kWh sur les dix prochaines années. Vous constatez alors des économies pouvant aller jusqu’à 589 € par an sur la durée d’exploitation totale :

Graphique 4 : économies sur les frais d’électricité par an

Acheter des alimentations électriques : une décision d’investissement ?

Vous disposez dorénavant des valeurs suivantes, lorsque vous considérez le rendement de 95,6 % des alimentations électriques :

- Investissement initial : frais supplémentaires à hauteur de : 100 pièces * 20 € = 2 000 €

- Économie annuelle sur les frais d’électricité à hauteur de : 589 €

Comme vous l’avez déjà remarqué, votre nouveau CFO raisonne en termes de flux de trésorerie, c’est-à-dire en paiements dus, qui impactent la liquidité et la valorisation de l’entreprise. Vous savez qu’un investissement sur le long terme est rentable, si la somme des investissements initiaux et de tous les flux de trésorerie futurs résultent en une valeur positive. Vous pouvez également en déduire le nombre d’années nécessaires à l’amortissement de l’investissement.

Vous calculez maintenant l’impact de la décision en matière de coûts et d’économies sur la période de 10 ans. Si vous choisissez les 100 alimentations électriques avec un rendement de 95,6 %, les flux financiers seront les suivants :

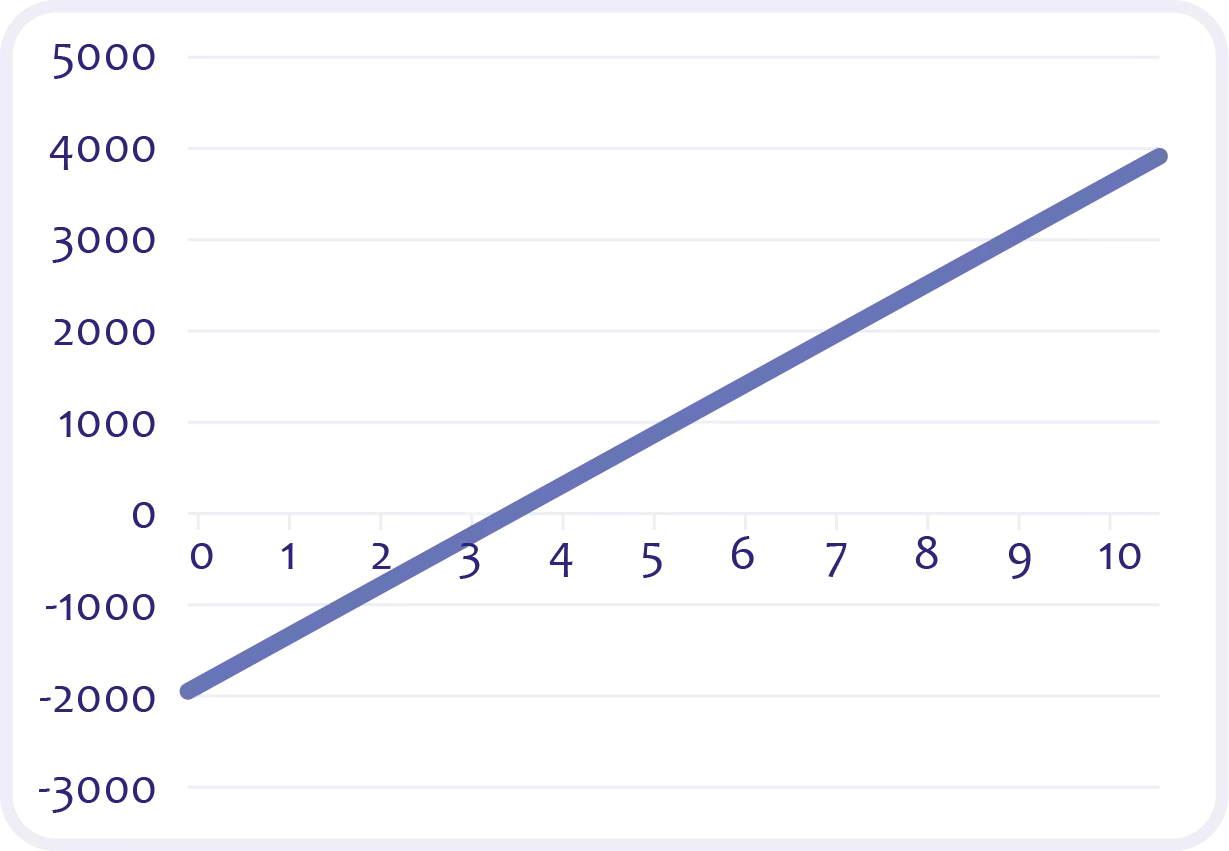

Vous calculez ensuite le « seuil de rentabilité », soit le moment où les dépenses correspondent aux économies de coûts

Graphique 5 : calcul du seuil de rentabilité

Vous pouvez voir que, dès le courant de la 4e année, les économies compensent totalement l’investissement initial le plus élevé. D’autres économies s’ajoutent pour une exploitation de 10 ans. Dans cet exemple, elles peuvent s’élever jusqu’à 3 890 € sur toute la période, si les futures économies tout comme les coûts d’investissement ont été pris en compte avant la décision d’achat.

Graphique 6 : économies sans prendre en compte la valeur actuelle nette (VAN)

Les résultats vous surprennent et vous vous apercevez que prendre en compte exclusivement le prix d’achat s’avère une réflexion trop simple et insuffisante pour pouvoir décider correctement.

Après une rapide réunion avec votre CFO, vous apprenez que la simple comparaison des investissements initiaux et des flux de trésorerie futurs peut avoir du sens pour une estimation simple et rapide du montant d’investissement correspondant à la meilleure décision. Cependant cette approche est trop réductrice pour justifier une décision réfléchie. Il vous est recommandé de tenir compte, dans la mesure du possible, de la variation de valeur des futurs flux de trésorerie.

Le CFO, décideur de l’investissement ?

À la suite de votre réunion avec le CFO, vous recevez un e-mail avec le contenu suivant :

Cher Monsieur Mustermann,

Je vous remercie pour vos explications. Je vous prie d’élargir vos calculs en prenant en compte la valeur temporelle de l’argent. En des temps de forte inflation, il s’avère que les flux de trésorerie se situant dans le futur auront une valeur inférieure, par rapport aux paiements qui sont réalisés aujourd’hui. Ainsi, 100 € par exemple ont aujourd’hui une valeur supérieure à celle qu’ils auront dans deux ans. Afin de tenir compte de telles fluctuations, tous les flux de trésorerie sont actualisés à la date d’aujourd’hui dans le calcul de l’investissement. Pour décider d’un investissement, on calcule la « valeur actuelle nette », également appelée « Net Present Value », qui actualise et totalise tous les flux de trésorerie actuels et futurs. Ceci permet une décision d’investissement basée sur des valeurs plus proches de la réalité.

Vous trouverez ci-joint une explication détaillée de la valeur actuelle nette.

Sincères salutations,

Monsieur Meier

Qu’est-ce que la valeur actuelle nette ?

La valeur actuelle nette ou VAN, est un des indicateurs les plus importants pour estimer la valeur et la rentabilité d’un investissement. Une VAN positive signifie un investissement rentable qui générera des bénéfices dans le futur.

L’investissement initial ainsi que tous les flux de trésorerie futurs (entrées et sorties de trésorerie) sont également essentiels dans le calcul. Ainsi, on considère la juste valeur respective : des flux de trésorerie passés ont une valeur supérieure aux flux futurs. On ajoute alors à l’investissement initial les versements et décaissements actualisés des années d’exploitation. En plus des flux financiers, il faut encore intégrer un taux d’intérêt correspondant à l’actualisation. Celui-ci tient compte d’éventuels taux d’intérêt, du taux d’inflation ou encore d’une marge de risque. Il est généralement déterminé de manière individuelle par chaque entreprise, ou pour chaque projet.

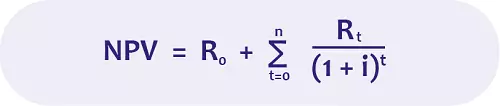

La VAN est calculée comme suit :

Graphique 7 : formule de calcul de la VAN

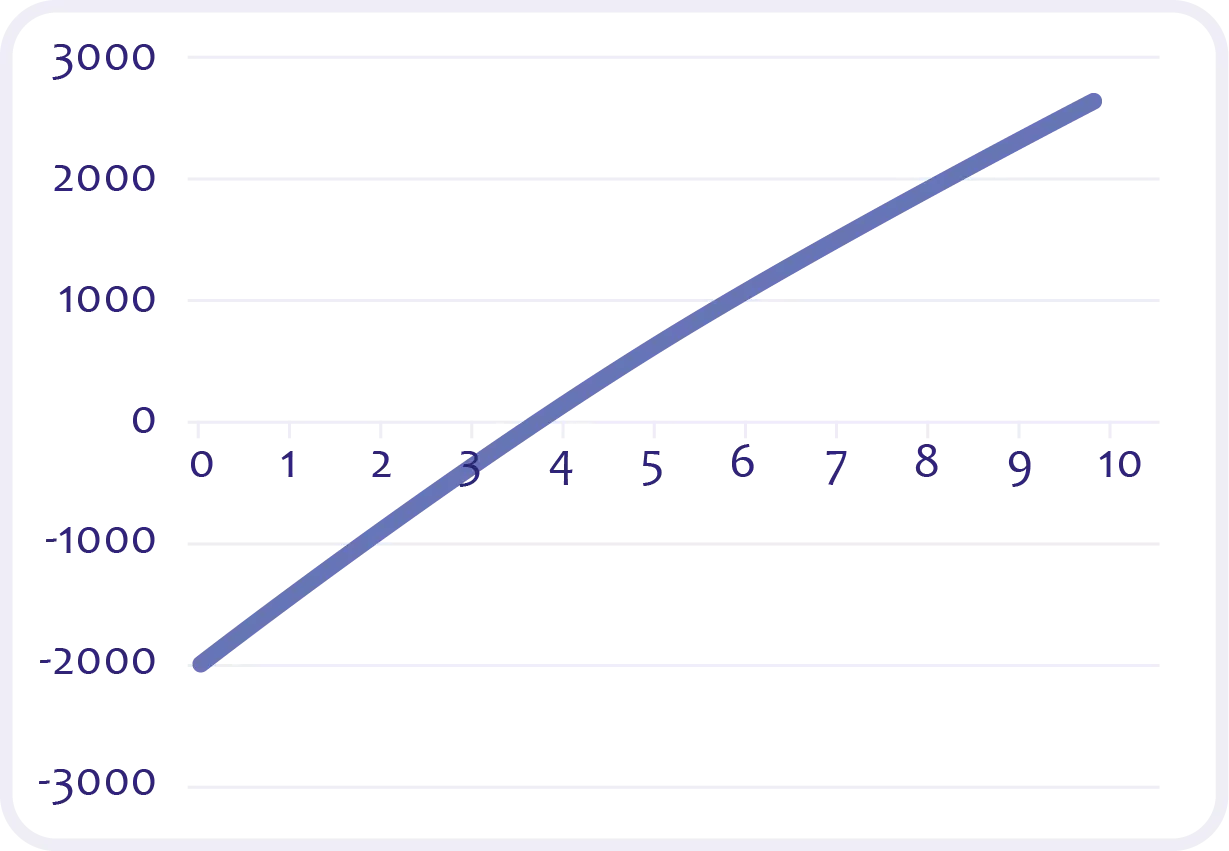

Vous appréciez cette aide bienvenue et testez le nouveau calcul : pour prendre en compte les taux d’inflation et d’intérêt, vous adoptez un taux d’intérêt fictif de 5 %. Voici comment cela se traduit :

Graphique 8 : économies en tenant compte de la valeur actuelle nette (VAN)

Vous remarquez que les flux de trésorerie futurs actualisés sur la valeur du jour sont nettement moindres que dans le calcul précédent. Toutefois ce calcul met en exergue un amortissement dès la 4e année, ainsi que plus de 2 500 € d’économies potentielles supplémentaires après 10 ans d’exploitation.

Votre première opinion en faveur de la variante la moins chère et le rendement le plus faible s’est totalement volatilisée. Vous choisissez finalement les alimentations électriques présentant l’investissement initial le plus élevé, mais le rendement le plus important, en permettant ainsi à votre entreprise de réaliser un investissement rentable sur le long terme.

Conclusion

Cet exemple simple prouve, notamment en ce qui concerne les aspects financiers, qu’il convient de ne pas seulement envisager le prix d’achat initial lors du choix de l’alimentation électrique. Ce calcul est en effet trop réducteur et signifie dans la plupart des cas des frais nettement plus élevés dans le futur.

Les experts de notre service commercial se tiennent à votre disposition à tout moment pour vous conseiller et vous aider dans vos calculs d’investissement intégrant vos propres facteurs de coûts et vos exigences régionales. N’hésitez pas à nous contacter.

Modules DC-UPS – avec batterie ou condensateur ?7. April 2022

Modules DC-UPS – avec batterie ou condensateur ?7. April 2022 Comment fonctionne une alimentation électrique ?31. March 2022

Comment fonctionne une alimentation électrique ?31. March 2022

")